Verrechnungssteuer für im Ausland lebende Menschen abschaffen?

Am 25. September 2022 wird abgestimmt, ob die Änderung des Bundesgesetzes über die Verrechnungssteuer angenommen oder abgelehnt wird. Falls Du schon volljährig und Schweizer Bürger/-in bist, kannst Du Dich hier informieren und danach abstimmen. Wir erklären Dir das Thema hier kurz und einfach.

Um was geht es?

Der Bund hat die Verrechnungssteuer eingeführt, um Steuerhinterziehung zu vermeiden. Sofern die Steuerpflichtigen ihre Vermögen und Erträge aus Bankkonten und Wertschriften in der Steuererklärung offenlegen, erhalten sie die Verrechnungssteuer zurück.

Die Verrechnungssteuer beträgt 35% auf den Erträgen von Geldanlagen – also auf Bankzinsen, Obligationszinsen, Dividenden und Lotterie- und Geldspielgewinnen aber einer bestimmten Höhe. In der Praxis überweist die Bank jeweils 65% dieser Erträge an die jeweiligen Kontoinhaber und 35% an die Eidgenössische Steuerverwaltung. Renten und Versicherungsleistungen aus der Lebensversicherung und der 3. Säule unterliegen ebenfalls der Verrechnungssteuer, wobei ein deutlich tieferer Steuersatz zur Anwendung kommt.

Obligationen sind im Grunde Darlehen, deren Zins- und Rückzahlungsverpflichtungen in der Regel in Form eines Wertpapiers verpackt und an der Börse gehandelt werden.

Für Unternehmen und Personen mit ausländischem Wohnsitz ist es komplizierter oder zum Teil unmöglich, die Verrechnungssteuer zurückzufordern. Für solche Investoren ist es daher oftmals attraktiver, in Ländern zu investieren, in welchen keine Verrechnungssteuer besteht. Für den Schweizer Finanzplatzes ist dies nachteilig, da dadurch Investitionskapital und Vermögen ins Ausland verschoben wird.

Auf neuen Obligationen möchten Bundesrat und Parlament deshalb die Verrechnungssteuer abschaffen. Doch hier wurde ein Referendum ergriffen, da das Komitee denkt, dass ausländische Grossinvestoren deswegen profitieren würden. Ausserdem könnte dies nach Ansicht der Referenten zu mehr Steuerkriminalität und hohen Steuerausfällen führen.

Was heisst das für Dich?

Wenn Du ein Schweizer Unternehmer/-in bist, bekommst Du Dein Geld ohne Risiko zurück. Doch wenn Du ein ausländisches Unternehmen bist, kann es sein, dass Du die 35 Prozent nicht oder zum Teil nicht zurück erhältst.

Falls Dir das Thema noch nicht ganz klar ist, kannst Du Dir das untenstehende Video anschauen.

Änderung des Bundesgesetzes über die Verrechnungssteuer (admin.ch)

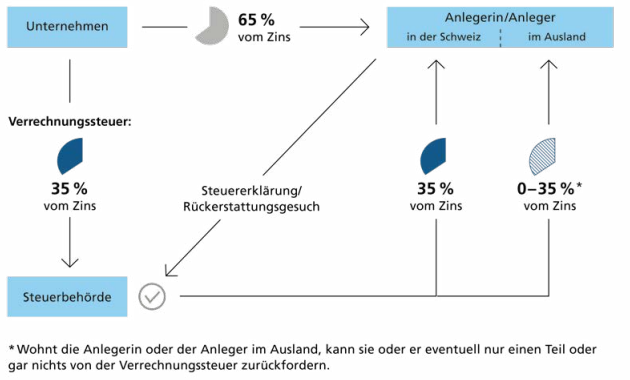

Funktion der Verrechnungssteuer:

Anleger/-innen kaufen Obligationen. Darauf erhalten sie Zinsen. Davon gehen 35 Prozent als Verrechnungssteuer an den Staat. Damit man die Verrechnungssteuer wieder oder zum Teil zurückerhält, müssen die Zinsen korrekt in der Steuererklärung angegeben werden. Sonst gibt es keine Rückerstattung.

Auf folgenden Bild siehst Du, wie die Zinsen der Verrechnungssteuer zum Staat und wieder zurückfliessen.

Pro:

Allgemeine Aspekte:

- Ausländische Unternehmen investieren ohne die Verrechnungssteuer mehr in die Schweiz, da diese kein Geld zurückfordern müssen. Somit steigt der Obligationenmarkt und mehr Geld fliesst vom Ausland in die Schweiz.

- Mehr Arbeitsplätze werden geschaffen, da mehr Obligationen im Umlauf sind.

- Somit profitiert die ganze Schweizer Wirtschaft. Denn mehr Geld zirkuliert in der Schweiz.

Aus Sicht des Bundesrats, Parlament, SVP, FDP:

“Die Verrechnungssteuer benachteiligt und schwächt unser Land im internationalen Standortwettbewerb,” sagt SVP.

”…schafft Zugang zu günstigeren Finanzierungen. Durch tiefere Zinskosten sparen Bund, Kantone und Gemeinden Steuergeld,” sagt FDP.

Contra:

Allgemeine Aspekte:

- Vor allem ausländische Grossinvestoren profitieren, da sie die Verrechnungssteuer sonst nicht zurückerhalten.

- Es kann mehr Steuerkriminalität geben, da viele die Steuern nicht mehr korrekt angeben. Man hat keinen Grund mehr dazu, da kein Betrag als Verrechnungssteuer im Voraus an den Staat abgegeben worden ist. Das führt zu hohen Steuerausfällen

- Einnahmen des Bundes sinken um zweistelligen Mio. Betrag, da sie die Verrechnungsteuer von den ausländischen Unternehmen nicht mehr einnehmen. Der Jährliche Umsatz sinkt deshalb um 215–275 Mio.

Aus Sicht von UnternehmerInnen:

Es bringt den Kleinunternehmen, Gewerbe und Mittelstand nichts, da die Abschaffung ein Loch in die Bundeskasse reisst, welches am Ende der Mittelstand und Gewerbe stopfen müssen. Mehr Handel mit Obligationen steigert höchstens die Gewinne der Finanzbranche, sie führt nicht zu mehr Wohlstand oder neuen Arbeitsplätzen.

Die Verrechnungssteuer hat den Zweck die Steuerhinterziehung zu vermeiden.